Manter o faturamento em alta traz uma falsa sensação de segurança para quem gerencia uma pequena ou média empresa. Muitas vezes, mesmo com vendas batendo recordes, o dinheiro some antes do final do mês. Essa realidade costuma sinalizar um descompasso perigoso na saúde financeira do caixa.

Para evitar surpresas desagradáveis e antecipar crises, entender a real capacidade de pagamento do negócio torna-se vital. É exatamente nesse ponto que os indicadores de liquidez entram como ferramentas estratégicas essenciais para a tomada de decisão em 2026.

Esses índices contábeis traduzem as informações do balanço patrimonial em números fáceis de interpretar. Eles revelam se a operação possui recursos suficientes para quitar as obrigações de curto ou longo prazo.

Este guia prático foi desenhado para desmistificar os cálculos financeiros corporativos. Nas próximas linhas, você vai descobrir como mensurar cada métrica e proteger sua estrutura empresarial contra o risco de insolvência.

O que você vai aprender?

- O conceito prático de liquidez e por que ele dita a sobrevivência real das PMEs no mercado.

- Como extrair e calcular os 4 índices essenciais de solvência direto do Balanço Patrimonial.

- O impacto direto do ciclo financeiro (prazos de estoque, pagamento e recebimento) no nível de caixa.

- Estratégias operacionais para otimizar seus índices de pagamento sem recorrer a empréstimos bancários caros.

- Como decifrar o paradoxo do lucro sem caixa para expandir sua operação comercial de forma segura.

Índice

O que são indicadores de liquidez e qual a sua importância real para as PMEs?

A sobrevivência de uma pequena ou média empresa depende diretamente da sua capacidade de manter a saúde do fluxo de caixa sob controle. No ambiente corporativo, a palavra “liquidez” representa a velocidade e a facilidade com que um ativo pode ser convertido em dinheiro vivo para quitar uma dívida. Portanto, os indicadores de liquidez são métricas matemáticas que utilizam as contas do balanço patrimonial para medir o fôlego financeiro do negócio diante de seus compromissos.

Essas ferramentas funcionam como um termômetro preventivo para a gestão patrimonial. Em vez de focar apenas no faturamento bruto, que costuma mascarar problemas estruturais, os índices revelam a real segurança financeira de curto, médio e longo prazo. Monitorar os indicadores de liquidez de forma recorrente impede que o gestor assuma empréstimos desnecessários ou fique sem capital de giro durante períodos de baixa sazonalidade.

Para as PMEs, essa análise ganha ainda mais relevância devido à vulnerabilidade natural do segmento frente às oscilações de mercado. O descompasso entre o prazo de pagamento aos fornecedores e o recebimento das vendas realizadas aos clientes é uma das maiores causas de mortalidade empresarial. Compreender e aplicar os indicadores de liquidez ajuda a identificar esses gargalos antes que eles se transformem em uma crise de insolvência generalizada.

A contabilidade moderna adota essas métricas como um padrão de governança para empresas de qualquer porte. As diretrizes brasileiras de contabilidade, alinhadas às resoluções emitidas pelo Conselho Federal de Contabilidade, determinam que a apresentação das demonstrações contábeis deve fornecer informações claras sobre a solvência da entidade. Desse modo, os indicadores de liquidez cumprem o papel de traduzir relatórios complexos em dados acionáveis para o dia a dia gerencial.

Muitos empreendedores acreditam que a análise de balanço serve apenas para cumprir obrigações fiscais ou atender às exigências do fisco. Esse equívoco afasta a liderança da realidade prática do negócio, gerando decisões baseadas em intuição e não em fatos numéricos. O uso estratégico dos indicadores de liquidez permite negociar melhores prazos com parceiros comerciais e comprovar a solidez da empresa ao buscar linhas de crédito bancárias mais baratas.

A utilidade gerencial dessas métricas reside na sua capacidade de comparar o que a empresa possui de direitos realizáveis com o volume de obrigações exigíveis.

Manter os indicadores de liquidez em níveis confortáveis sinaliza ao mercado que a operação é autossustentável e resiliente. Abaixo, constam os principais benefícios gerenciais obtidos ao acompanhar esses índices no cotidiano de uma PME:

- Previsibilidade de curto prazo: Permite saber exatamente se o saldo disponível e os recebíveis imediatos cobrem as duplicatas a pagar nas próximas semanas.

- Otimização do estoque: Ajuda a perceber se o capital de giro está excessivamente imobilizado em mercadorias paradas no depósito.

- Poder de negociação: Oferece embasamento numérico para barganhar prazos maiores com fornecedores crísticos da cadeia de suprimentos.

- Mitigação de riscos: Antecipa tendências de deterioração do caixa, permitindo cortes de despesas operacionais antes do esgotamento dos recursos.

O monitoramento contínuo evita o acúmulo de juros bancários decorrentes do uso de cheque especial ou antecipações de recebíveis abusivas. Pequenas empresas que dominam seus indicadores de liquidez conseguem atravessar cenários econômicos desafiadores com muito mais segurança e independência financeira.

Os 4 principais tipos de indicadores de liquidez: fórmulas e interpretação

A análise técnica do patrimônio exige visões complementares para que o diagnóstico do caixa seja realista. A contabilidade gerencial estruturou quatro métricas fundamentais para avaliar a solvência corporativa em diferentes horizontes de tempo. Esses indicadores de liquidez extraem dados do balanço e revelam o equilíbrio operacional entre os direitos realizáveis e as obrigações exigíveis.

A aplicação prática dessas fórmulas segue padrões internacionais de contabilidade adotados no Brasil. O normativo oficial estabelecido pelo Comitê de Pronunciamentos Contábeis por meio do CPC 26 determina como as contas patrimoniais devem ser dispostas para permitir esse tipo de avaliação. Assim, os indicadores de liquidez dependem da organização rigorosa entre o que é circulante e não circulante.

| Indicador de Liquidez | Fórmula Contábil Básica | Foco Principal da Análise Gerencial |

|---|---|---|

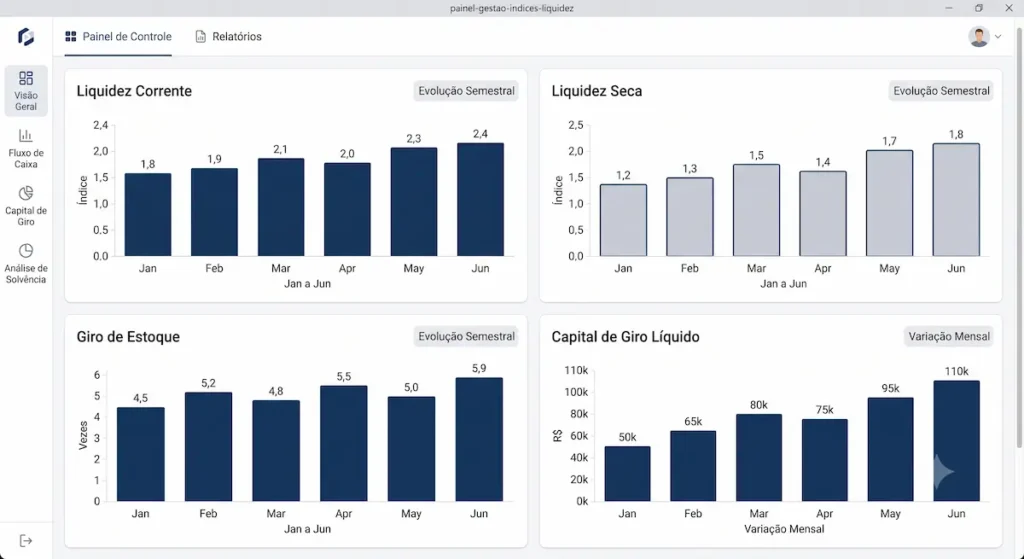

| Liquidez Corrente | Ativo Circulante / Passivo Circulante | Mede a capacidade geral de pagamento para as obrigações de curto prazo. |

| Liquidez Seca | (Ativo Circulante – Estoques) / Passivo Circulante | Avalia a solvência de curto prazo sem depender da venda de mercadorias. |

| Liquidez Imediata | Disponibilidades / Passivo Circulante | Mede o fôlego financeiro instantâneo utilizando apenas recursos em caixa e bancos. |

| Liquidez Geral | (Ativo Circulante + RLP) / (Passivo Circulante + PNC) | Mapeia a segurança e a solvência estrutural do negócio no longo prazo. |

| Nota de rodapé: RLP indica Realizável a Longo Prazo e PNC representa Passivo Não Circulante. | ||

Abaixo, apresenta-se o quadro consolidado com os quatro índices fundamentais que servem de base para o monitoramento financeiro de qualquer pequena ou média empresa:

Cada um desses indicadores de liquidez atende a uma demanda gerencial específica e nenhum deve ser analisado de forma isolada. Compreender o significado e a aplicação individual de cada equação matemática permite extrair respostas precisas sobre a viabilidade financeira da operação.

1. Liquidez Corrente como um dos principais indicadores de liquidez no curto prazo

A liquidez corrente assume o papel de indicador mais popular e utilizado pelo mercado financeiro e por fornecedores. Essa métrica estabelece uma relação direta entre tudo o que a empresa projeta transformar em dinheiro nos próximos doze meses e as contas que vencem nesse mesmo intervalo. Trata-se do termômetro principal para avaliar a sustentabilidade operacional cotidiana.

A fórmula contábil baseia-se na divisão simples do Ativo Circulante pelo Passivo Circulante. No grupo do circulante positivo entram saldos bancários, aplicações financeiras, contas a receber de clientes e estoques disponíveis. No grupo negativo figuram contas a pagar, obrigações trabalhistas, impostos parcelados e fornecedores de insumos.

A interpretação do resultado gerado por este índice segue uma regra de negócio padrão:

- Resultado maior que 1,0: Sinaliza que a empresa possui uma folga financeira no curto prazo. Um índice de 1,20 indica que para cada R$ 1,00 de dívida, existem R$ 1,20 de recursos realizáveis.

- Resultado igual a 1,0: Mostra que os direitos e as obrigações estão perfeitamente equiparados, deixando a operação sem nenhuma margem para imprevistos.

- Resultado menor que 1,0: Indica um cenário de atenção máxima, onde os recursos de curto prazo não cobrem os compromissos agendados para o mesmo período.

Apesar de ser uma métrica confiável, a liquidez corrente pode ocultar armadilhas se o estoque estiver excessivamente inflado ou se houver alto índice de inadimplência nas contas a receber. Por esse motivo, investidores e analistas de risco associam esse cálculo a outros indicadores de liquidez complementares.

2. Liquidez Seca: O teste ácido entre os indicadores de liquidez

A liquidez seca surge como um teste de estresse severo para a saúde do caixa das PMEs. Esse índice remove completamente o valor das mercadorias em depósito do cálculo operacional de curto prazo. A justificativa técnica apoia-se no fato de que o estoque representa o ativo menos líquido do circulante, demandando tempo e esforço comercial para se transformar em dinheiro real.

Comércios e indústrias sofrem oscilações sazonais que podem travar as vendas repentinamente. Se uma empresa possui um Ativo Circulante elevado, mas composto majoritariamente por produtos parados nas prateleiras, a liquidez corrente parecerá robusta, enquanto a capacidade real de pagamento estará severamente comprometida. A liquidez seca elimina essa distorção gerencial de forma cirúrgica.

Ao subtrair o estoque antes de efetuar a divisão pelo Passivo Circulante, o gestor obtém um panorama realista de solvência. Esse indicador de liquidez demonstra se a operação consegue honrar seus compromissos imediatos utilizando apenas o dinheiro em banco e os recebíveis já faturados de clientes. Se o resultado despencar drasticamente em relação ao índice corrente, a empresa enfrenta um problema grave de giro de estoque.

Manter a liquidez seca equilibrada protege o negócio contra crises setoriais e rupturas na cadeia de suprimentos. Setores com mercadorias de obsolescência rápida ou alta perecibilidade utilizam essa métrica como o balizador definitivo para a liberação de novos investimentos ou contratação de despesas fixas.

3. Liquidez Imediata: O caixa instantâneo nos indicadores de liquidez

A liquidez imediata adota uma postura ultraconservadora na gestão patrimonial da empresa. Esse índice desconsidera estoques, mercadorias em trânsito e até mesmo as vendas parceladas a receber dos clientes. O cálculo foca exclusivamente nas disponibilidades financeiras do momento, ou seja, nos recursos financeiros prontos para uso no exato instante da apuração.

O numerador da fórmula engloba apenas o saldo de caixa físico da empresa, as contas correntes bancárias e as aplicações de liquidez diária que permitem resgate imediato. Esse bloco de alta liquidez é dividido pelo total de obrigações de curto prazo, gerando um indicador que mede a capacidade de sobrevivência instantânea do negócio.

Diferente dos outros indicadores de liquidez, um resultado excessivamente alto na liquidez imediata nem sempre representa uma gestão financeira eficiente. Dinheiro parado em conta corrente sem rendimento perde poder de compra devido ao processo inflacionário e deixa de ser aplicado em áreas produtivas, como marketing, modernização ou expansão da equipe comercial.

A meta ideal para pequenos negócios é manter esse índice em um nível de segurança que cubra as despesas emergenciais e os custos fixos fundamentais do mês seguinte. Analisar essa métrica em conjunto com o orçamento de fluxo de caixa garante previsibilidade sem imobilizar recursos financeiros de forma improdutiva.

4. Liquidez Geral: O longo prazo avaliado pelos indicadores de liquidez

A liquidez geral expande o horizonte de análise contábil para além do limite dos próximos doze meses. Esse índice engloba todos os direitos realizáveis e todas as obrigações exigíveis de curto, médio e longo prazo. Trata-se de uma métrica de segurança estrutural, que avalia a solvência do modelo de negócio diante de uma eventual descontinuação das atividades operacionais.

Na estrutura desta equação matemática, somam-se o Ativo Circulante e o Realizável a Longo Prazo (direitos com vencimento após o término do exercício seguinte, como depósitos judiciais ou vendas contratuais de longo prazo). Esse montante total é dividido pela soma do Passivo Circulante com o Passivo Não Circulante (financiamentos de longo prazo, debêntures e provisões estruturais).

A liquidez geral sinaliza se as decisões estratégicas tomadas pela diretoria estão gerando riqueza de forma sustentável ao longo dos anos. Um índice geral saudável atrai a atenção de investidores de longo prazo e facilita a aprovação de operações de crédito complexas junto a instituições de fomento econômico e bancos comerciais.

Caso os indicadores de liquidez de curto prazo apresentem oscilações negativas momentâneas, uma liquidez geral sólida demonstra que a base patrimonial da empresa permanece protegida.

Como gerenciar e melhorar os indicadores de liquidez nas PMEs

O conhecimento teórico das fórmulas contábeis perde o valor se a liderança não souber como alterar esses resultados de forma prática. Modificar positivamente os indicadores de liquidez exige uma intervenção direta nas rotinas operacionais e na cultura de crédito da empresa. Pequenas e médias empresas operam com margens estreitas, o que torna qualquer ajuste no Balanço Patrimonial visível já no curto prazo.

A melhora estrutural dessas métricas começa pela revisão completa das políticas de compras e vendas. Quando uma PME facilita excessivamente o parcelamento para os clientes sem possuir capital próprio, ela drena o caixa operacional e deteriora seus indicadores de liquidez. Corrigir esse fluxo demanda alinhar as datas de recebimento com o vencimento das obrigações básicas da estrutura.

Auditorias preventivas internas auxiliam na identificação de distorções contábeis que camuflam a real capacidade de pagamento do negócio. Entidades reguladoras como o Instituto dos Auditores Independentes do Brasil apontam que erros de classificação de ativos distorcem as análises de solvência corporativa. Portanto, manter os lançamentos integrados garante que os indicadores de liquidez reflitam o verdadeiro fôlego financeiro atual.

Para manter a saúde operacional em períodos de instabilidade econômica, o gestor deve adotar salvaguardas que protejam o caixa mínimo da entidade. A manutenção de linhas de crédito pré-aprovadas de baixo custo, embora não entre diretamente no cálculo do ativo circulante, funciona como um seguro técnico. Esse planejamento estratégico evita que os indicadores de liquidez despenquem diante de uma inadimplência inesperada de um grande cliente corporativo.

Ciclo financeiro e sua relação operacional com os indicadores de liquidez

O ciclo financeiro representa o intervalo de tempo entre o pagamento efetivo ao fornecedor e o recebimento final do valor da venda realizada. Esse indicador cronológico dita o comportamento dos indicadores de liquidez, pois quanto maior for o hiato, maior será a necessidade de capital de giro. Negócios que ignoram essa dinâmica acabam financiando seus clientes com recursos caros de terceiros.

A compressão desse ciclo ocorre por meio de três ações coordenadas pela gestão patrimonial:

- Redução do Prazo Médio de Estocagem (PME): Evita que insumos fiquem imobilizados por semanas, o que melhora diretamente o índice de liquidez seca.

- Redução do Prazo Médio de Recebimento (PMR): Incentiva recebimentos à vista ou reduz as parcelas longas no cartão de crédito corporativo.

- Aumento do Prazo Médio de Pagamento (PMP): Negocia termos mais elásticos com fornecedores parceiros, adiando saídas sem gerar encargos moratórios.

Se uma PME consegue receber de seus clientes antes do prazo de pagar seus fornecedores, ela opera com um ciclo financeiro negativo. Esse cenário representa o modelo ideal de eficiência patrimonial, gerando uma acumulação natural de disponibilidades. Como consequência direta, os indicadores de liquidez de curto prazo sobem de nível sem a necessidade de aportes dos sócios.

Entender a fundo o funcionamento dessas janelas temporais impede que o administrador tome decisões comerciais equivocadas, como conceder descontos agressivos para prazos longos. Se você deseja aprender a estruturar relatórios de movimentação diária integrados ao balanço, vale a pena ler o nosso artigo explicativo em Gestão de Fluxo de Caixa: Dicas essenciais para manter sua empresa saudável.

Estratégias práticas para otimizar os indicadores de liquidez no dia a dia

A otimização desses índices passa necessariamente pela liquidação antecipada de passivos onerosos ou pelo rearranjo do perfil das dívidas. Substituir empréstimos de curto prazo por financiamentos de longo prazo retira o peso imediato do Passivo Circulante. Essa manobra melhora a liquidez corrente e oferece tempo para a operação reestruturar suas margens comerciais.

Outro ponto fundamental reside na gestão cirúrgica das contas a receber de clientes em atraso. Criar uma régua de cobrança automatizada e oferecer vantagens para a quitação de débitos vencidos acelera a conversão de ativos realizáveis em dinheiro em conta. Os indicadores de liquidez reagem positivamente a essa entrada de recursos, reduzindo a dependência de antecipações bancárias abusivas.

A governança tributária também desempenha um papel indispensável na proteção do caixa das pequenas e médias empresas. A apuração correta de créditos fiscais e o parcelamento legal de impostos junto à Secretaria da Receita Federal do Brasil reduzem a pressão financeira mensal. Ao alongar as obrigações tributárias sem penalidades severas, a PME preserva suas disponibilidades imediatas e fortalece os indicadores de liquidez.

O monitoramento semanal dessas métricas deve ser um hábito enraizado na rotina da controladoria da PME. Planilhas compartilhadas ou softwares de gestão integrada precisam emitir alertas automáticos sempre que a liquidez corrente se aproximar da zona de risco. Tratar os indicadores de liquidez como dados vitais impede que o negócio caminhe às cegas no mercado competitivo.

A diferença crucial entre indicadores de liquidez e indicadores de rentabilidade

Muitos empreendedores confundem o conceito de lucro contábil com a disponibilidade de dinheiro em caixa. Uma PME pode apresentar uma rentabilidade excelente na Demonstração do Resultado do Exercício (DRE) e, simultaneamente, enfrentar um processo de falência. Essa desconexão clássica justifica a necessidade de separar a análise de lucro da avaliação feita pelos indicadores de liquidez.

A rentabilidade mede a eficiência econômica da operação em gerar ganhos sobre o volume de vendas ou investimentos realizados. Ela obedece ao regime de competência, registrando as receitas e despesas no momento em que ocorrem, independentemente de quando o dinheiro mudará de mãos. Os indicadores de liquidez, operam sob a ótica da disponibilidade financeira e da segurança patrimonial real.

| Critério Analítico | Indicadores de Liquidez | Indicadores de Rentabilidade |

|---|---|---|

| Objetivo Gerencial | Avaliar solvência e capacidade de pagar dívidas nos prazos. | Medir a eficiência econômica e o potencial de geração de lucro. |

| Regime Adotado | Foco na disponibilidade financeira real (Regime de Caixa). | Foco no fato gerador de receitas e custos (Regime de Competência). |

| Relatório de Extração | Balanço Patrimonial. | Demonstração do Resultado do Exercício (DRE). |

| Consequência da Negligência | Insolvência imediata, protestos de títulos e falência. | Estagnação operacional e perda de atratividade para investidores. |

| Nota de rodapé: O desequilíbrio entre essas duas forças gera o paradoxo da empresa que lucra, mas quebra por falta de caixa. | ||

Uma venda de alto valor parcelada em vinte e quatro vezes gera lucro contábil imediato na DRE, mas não injeta caixa no curto prazo. Se a empresa precisar pagar os custos de produção dessa venda no mês seguinte, ela sofrerá um colapso financeiro por falta de fôlego. O acompanhamento concomitante dos indicadores de liquidez serve como uma barreira técnica contra esse crescimento desordenado.

Investidores profissionais analisam o equilíbrio entre esses dois blocos de métricas antes de injetar capital em uma operação. Um negócio com alta rentabilidade e baixa solvência é arriscado e instável; já uma operação com alta liquidez e baixa rentabilidade está desperdiçando recursos produtivos. O objetivo do administrador financeiro moderno deve ser a harmonização sustentável de ambos os fatores.

O paradoxo do lucro sem caixa e os reflexos nos indicadores de liquidez

O paradoxo do crescimento acelerado afeta principalmente pequenas empresas que escalam suas estruturas operacionais de forma repentina. Para atender a uma demanda crescente de mercado, o empreendedor compra mais matéria-prima, contrata colaboradores e expande a estrutura física. Essas ações inflam o Passivo Circulante muito antes que o faturamento dessas novas vendas chegue ao banco.

Esse descompasso de caixa deteriora os indicadores de liquidez rapidamente, mesmo que os relatórios de lucratividade apontem recordes sucessivos. Sem o suporte de reservas financeiras estruturais, o negócio entra em insolvência técnica durante o seu melhor momento comercial. Gerenciar o crescimento exige calcular o impacto patrimonial de cada novo contrato assinado.

A contabilidade gerencial utiliza ferramentas complementares para evitar que o paradoxo do lucro destrua a operação. Cruzar os dados dos indicadores de liquidez com o demonstrativo de fluxo de caixa oferece a clareza necessária para frear ou acelerar novos investimentos operacionais. Essa visão integrada protege a empresa contra o superaquecimento comercial.

Manter a estabilidade institucional exige disciplina para reter os lucros gerados e destiná-los à formação de uma reserva de capital de giro. PMEs que priorizam a liquidez estrutural constroem uma base sólida para crescer sem sustos nos anos seguintes.

Passo a passo: Como encontrar os dados e calcular os indicadores de liquidez da empresa

Colocar a teoria em prática exige apenas o acesso ao Balanço Patrimonial atualizado do negócio. Esse relatório, emitido periodicamente pela assessoria contábil, organiza os direitos e deveres da organização de forma padronizada. A seguir, apresenta-se um roteiro objetivo para localizar as contas certas e obter os indicadores de liquidez sem complicações operacionais.

O primeiro passo consiste em solicitar ao contador o Balanço Patrimonial do último período encerrado ou o balancete de verificação mais recente. Portais oficiais de apoio ao empreendedorismo, como o Sebrae, reforçam que a precisão dos cálculos depende da atualização rigorosa desses lançamentos estruturais. Com o documento em mãos, a análise gerencial pode ser iniciada de forma independente.

Passo 1 – Localize o Ativo Circulante

Procure no bloco dos ativos o grupo do Ativo Circulante. Anote o valor total deste bloco, que reúne as disponibilidades em caixa, saldos bancários, aplicações de curto prazo e contas a receber.

Passo 2 – Identifique o valor total dos Estoques

Dentro do próprio Ativo Circulante, encontre a linha específica destinada aos estoques de mercadorias ou matérias-primas. Esse dado será fundamental para isolar os ativos menos líquidos e apurar o índice de liquidez seca.

Passo 3 – Mapeie o Passivo Circulante

Direcione a atenção para o bloco das obrigações e localize o Passivo Circulante. Esse grupo consolida todas as dívidas com vencimento programado para os próximos doze meses, incluindo fornecedores, salários e impostos.

Passo 4 – Aplique as fórmulas gerenciais

Divida o Ativo Circulante pelo Passivo Circulante para encontrar a liquidez corrente. Para a liquidez seca, subtraia os estoques do ativo antes de realizar a divisão. Os resultados obtidos revelarão os indicadores de liquidez reais da operação.

Após obter os resultados numéricos, salve as informações em um histórico gerencial para acompanhar a evolução dos índices ao longo dos meses. Oscilações abruptas nesses indicadores servem como alertas precoces para revisar a concessão de crédito a clientes ou frear compras volumosas de insumos.

Perguntas frequentes (FAQ) sobre indicadores de liquidez em pequenos negócios

Empresários que começam a acompanhar de perto a saúde do caixa costumam ter dúvidas operacionais recorrentes sobre a interpretação dos resultados. Compilar as respostas para essas questões ajuda a evitar interpretações equivocadas dos dados contábeis. Abaixo, encontram-se os principais questionamentos sobre a aplicação prática desses índices no cotidiano das PMEs.

Qual é o valor considerado ideal para os indicadores de liquidez?

De forma geral, a contabilidade gerencial aponta que um resultado acima de 1,0 indica que a empresa possui capacidade para honrar seus compromissos. No entanto, o valor considerado ideal varia bastante de acordo com o modelo de negócio e o segmento de atuação da PME.

Uma indústria pesada exige uma margem de segurança muito maior do que um comércio varejista de giro rápido, que recebe à vista em cartões. O balizador definitivo deve ser a comparação histórica dos seus próprios números com a média apresentada por concorrentes diretos do mesmo nicho mercadológico.

Uma empresa pode apresentar indicadores de liquidez excessivamente altos?

Sim, e esse cenário costuma mascarar um problema grave de ineficiência na gestão do capital de giro corporativo. Apresentar índices extraordinariamente elevados indica que a organização mantém muito dinheiro parado na conta corrente ou possui um estoque gigante sem movimentação comercial.

Recursos financeiros ociosos perdem poder de compra diariamente devido à inflação e deixam de gerar valor para o negócio. O ideal é encontrar um ponto de equilíbrio onde os indicadores de liquidez ofereçam segurança contra crises sem prejudicar os investimentos na expansão da atividade.

Com qual frequência a controladoria deve realizar o cálculo desses índices?

Para pequenas e médias empresas, o acompanhamento dos indicadores de liquidez deve acontecer mensalmente, logo após o fechamento do balancete contábil. Esperar o encerramento do ano fiscal para avaliar esses números retira o poder de reação do gestor diante de um cenário de crise iminente.

Em mercados altamente voláteis ou durante reestruturações societárias internas, a apuração quinzenal da liquidez imediata e seca pode ser necessária. Manter a periodicidade em dia garante que a administração consiga corrigir distorções operacionais no fluxo de caixa antes do vencimento das obrigações críticas.

Qual a relação entre o capital de giro e os indicadores de liquidez?

O capital de giro representa o montante financeiro líquido necessário para manter as operações básicas funcionando no dia a dia. Matematicamente, ele é a diferença exata entre o Ativo Circulante e o Passivo Circulante da organização.

Enquanto o capital de giro entrega o valor bruto em moeda disponível para o funcionamento operacional, os indicadores de liquidez entregam uma visão relativa e percentual desse mesmo equilíbrio. Ambas as métricas precisam caminhar juntas para assegurar a solvência e a continuidade institucional da empresa.

Separamos esse vídeo para você assistir

Conclusão

Dominar a interpretação dos dados patrimoniais afasta o fantasma da insolvência e transforma a relação da liderança com a contabilidade. Os indicadores de liquidez deixam de ser relatórios estáticos guardados na gaveta para se tornarem bússolas de sobrevivência no cenário empresarial de 2026. Gerenciar uma PME exige olhar além do volume de vendas, focando na velocidade com que os direitos viram dinheiro real.

A estabilidade de um negócio de pequeno ou médio porte se constrói na consistência das análises. Avaliar o equilíbrio entre as contas circulantes e não circulantes protege a estrutura contra surpresas provocadas por crises de mercado. O monitoramento contínuo dos indicadores de liquidez garante que as decisões de expansão ocorram sob bases financeiras sólidas e seguras.

A qualidade das informações inseridas no Balanço Patrimonial determina a precisão de todo o planejamento financeiro corporativo. Por essa razão, a parceria próxima com uma assessoria contábil de confiança continua sendo indispensável para auditar os lançamentos e evitar distorções operacionais. Tratar esses índices como pilares de governança eleva o patamar competitivo e a longevidade da marca.

Abaixo, apresenta-se um resumo prático das atitudes recomendadas para consolidar a saúde do caixa da sua organização:

- Mantenha a contabilidade em dia: Garanta que os balancetes mensais reflitam fielmente a realidade das disponibilidades e dos estoques.

- Acompanhe as variações históricas: Observe se a trajetória dos indicadores de liquidez aponta para crescimento ou deterioração ao longo dos meses.

- Evite o paradoxo do lucro sem caixa: Regule a concessão de prazos longos de recebimento para não asfixiar as obrigações operacionais imediatas.

- Busque o equilíbrio setorial: Ajuste suas metas de liquidez corrente e seca conforme as características específicas do seu nicho de atuação.

Investir tempo no entendimento dessas métricas contábeis gera independência gerencial e segurança para o patrimônio dos sócios.

Aviso de Proteção Legal e Isenção de Responsabilidade (Disclaimer)

Isenção de Responsabilidade: Este conteúdo possui caráter estritamente educativo e informativo, tendo como objetivo explicar conceitos de gestão financeira corporativa. As informações, análises e fórmulas aqui apresentadas não configuram, sob nenhuma hipótese, consultoria contábil, jurídica ou assessoria fiscal individualizada. Para tomadas de decisão estruturais, planejamentos tributários ou resoluções de pendências patrimoniais específicas, recomenda-se a consulta formal a um profissional contábil devidamente registrado junto ao Conselho Regional de Contabilidade (CRC).