Tempo estimado de leitura: 6 minutos

Resumo Rápido

- Definição de Receita: Entrada de recursos que aumenta o patrimônio, gerada por vendas ou serviços (operacionais ou não).

- Definição de Despesa: Consumo de bens ou serviços para manter a empresa funcionando (ex: aluguel, salários administrativos).

- Distinção Importante: Despesas diferem de custos (ligados à produção) e de perdas (imprevistos sem retorno).

- O Resultado: O lucro ou prejuízo é a diferença matemática entre as receitas totais e a soma de custos e despesas.

Tabela de conteúdos

No universo da gestão empresarial, gestores utilizam poucos termos com tanta frequência quanto receitas e despesas. Embora pareçam conceitos intuitivos para a maioria das pessoas, na contabilidade eles possuem definições técnicas precisas que vão muito além de simplesmente “dinheiro que entra” e “dinheiro que sai”.

Compreender a natureza exata desses dois elementos é vital para qualquer análise financeira. Afinal, a interação entre eles é o que determina a saúde econômica de um negócio. Sem essa clareza, é impossível apurar corretamente o lucro ou identificar gargalos financeiros.

Neste artigo, exploraremos os conceitos fundamentais, as classificações e, além disso, como a dinâmica entre receitas e despesas forma a base do resultado contábil.

O que são Receitas na Contabilidade?

Em termos técnicos, a receita representa a entrada de elementos que aumentam o patrimônio da empresa. Dessa forma, ela é o resultado econômico das atividades da organização, seja pela venda de mercadorias, pela prestação de serviços ou até mesmo por rendimentos financeiros.

É fundamental entender que, na contabilidade (regida pelo Princípio da Competência) reconhece a receita no momento em que o fato gerador ocorre, independentemente da entrada de dinheiro no caixa. Ou seja, uma venda a prazo gera uma receita imediata, mesmo que o recebimento ocorra no futuro.

Classificação das Receitas

A contabilidade divide as receitas, geralmente, em dois grandes grupos:

- Receitas Operacionais: São aquelas provenientes da atividade principal do negócio (o core business).

Exemplo: a venda de pão em uma padaria. - Receitas Não Operacionais (ou Financeiras/Outras): Ganhos provenientes de fontes externas à atividade-fim da empresa.

Exemplo: rendimentos de uma aplicação financeira ou a venda de um móvel antigo do escritório.

O Conceito Contábil de Despesas

Por outro lado, as despesas representam o consumo de bens ou serviços necessários para a manutenção da atividade da empresa e para a obtenção de receitas. Elas são reduções no patrimônio líquido que ocorrem para manter a estrutura funcionando.

Assim como as receitas, a empresa registra as despesas quando elas ocorrem (fato gerador), e não necessariamente no ato do pagamento. A conta de energia elétrica, por exemplo, é uma despesa do mês em que a energia é consumida, mesmo que o boleto seja pago no mês seguinte.

As despesas podem ser fixas (como o aluguel, que não varia conforme a produção) ou variáveis (como comissões de vendas, que oscilam conforme o desempenho comercial).

Diferenciando Despesas de Custos e Perdas

Para dominar os conceitos de receitas e despesas, é crucial não confundir despesa com custo ou perda. Portanto, essa distinção refina a análise do resultado contábil.

- Custos: Gastos que se conectam diretamente à produção ou aquisição do produto/serviço.

Exemplo: a farinha na padaria. O custo é um investimento no estoque que se realiza no momento da venda. - Despesas: Consumo de recursos para manutenção administrativa, independente da linha de produção.

Exemplo: o salário da recepcionista ou a publicidade. - Perdas: Eventos anormais e inesperados que consomem recursos sem gerar benefícios.

Exemplo: um estoque danificado por uma enchente ou um furto.

Assim, entender essa separação permite ao gestor saber exatamente onde cortar gastos sem prejudicar a operação principal.

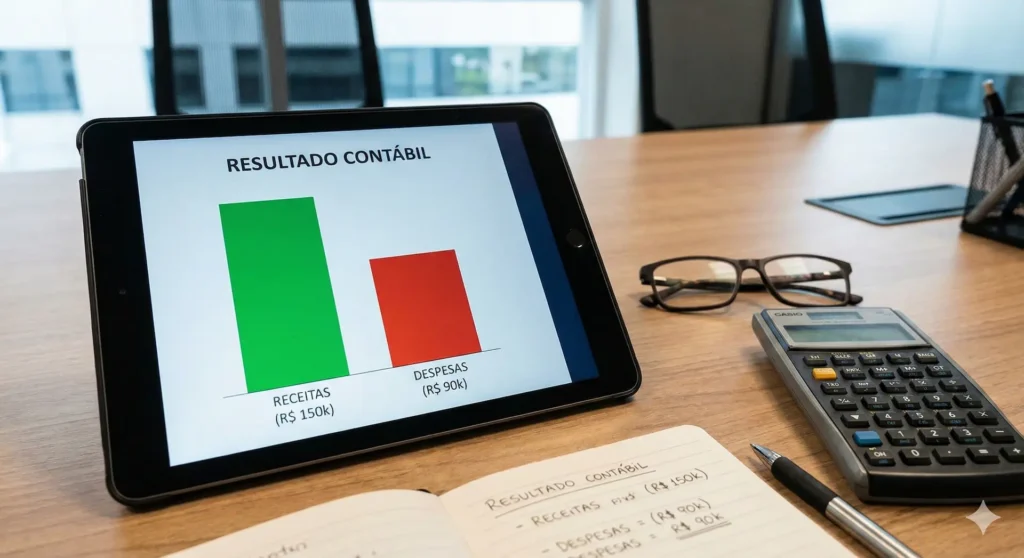

A Relação entre Receitas, Despesas e o Resultado Contábil

A interação matemática e conceitual entre receitas e despesas é o que chamamos de apuração do resultado. Desse modo, é nesta etapa que descobrimos se a empresa teve lucro ou prejuízo em um determinado período.

A fórmula básica do Resultado do Exercício é:

Resultado Contábil = Receitas Totais – (Custos + Despesas)

Se as receitas superam a soma dos custos e despesas, a empresa apresenta lucro. Caso contrário, se as despesas e custos forem maiores que a geração de receita, a empresa apresenta prejuízo.

Demonstração do Resultado do Exercício (DRE) apresenta esta conta formalmente, um relatório obrigatório e essencial que estrutura esses dados de forma dedutiva, partindo da Receita Bruta até chegar ao Resultado Líquido.

Perguntas Frequentes (FAQ)

Toda saída de dinheiro é uma despesa?

Não. Existem saídas de dinheiro que são investimentos (compra de máquinas), pagamento de passivos (pagar uma dívida antiga) ou custos. A despesa é especificamente o consumo de recursos para manter a administração e as vendas.

Receita é a mesma coisa que lucro?

Definitivamente não. Receita é o valor bruto gerado pelas vendas. O lucro é o que sobra dessa receita após subtrair todos os impostos, custos e despesas. É possível ter uma receita alta e, ainda assim, não ter lucro.

O que acontece se as despesas forem maiores que as receitas?

Nesse cenário, a empresa incorre em “Prejuízo Contábil”. Isso significa que a operação consumiu mais recursos do que foi capaz de gerar, reduzindo o patrimônio líquido da organização.

Conclusão

Dominar os conceitos de receitas e despesas é o primeiro passo para a alfabetização financeira empresarial. Enquanto as receitas medem a capacidade da empresa de conquistar a preferência do mercado, as despesas medem a eficiência da gestão em manter a estrutura funcionando.

O equilíbrio saudável entre maximizar receitas e otimizar despesas é o único caminho sustentável para garantir um resultado contábil positivo e, consequentemente, a longevidade do negócio. Ao analisar seus relatórios, lembre-se sempre de categorizar corretamente cada item para tomar decisões baseadas na realidade econômica da sua empresa.